A EFD Contribuições é um arquivo digital que empresas do Lucro Presumido ou Real devem enviar mensalmente ao governo. Nele, são detalhadas as operações de venda e serviços para o cálculo do PIS e da COFINS.

Para acessar esta tela, vá ao módulo Estoque, clique em arquivo > SPED PIS/COFINS (EFD Contribuições).

Abaixo, detalhamos cada campo para garantir que o arquivo seja gerado corretamente:

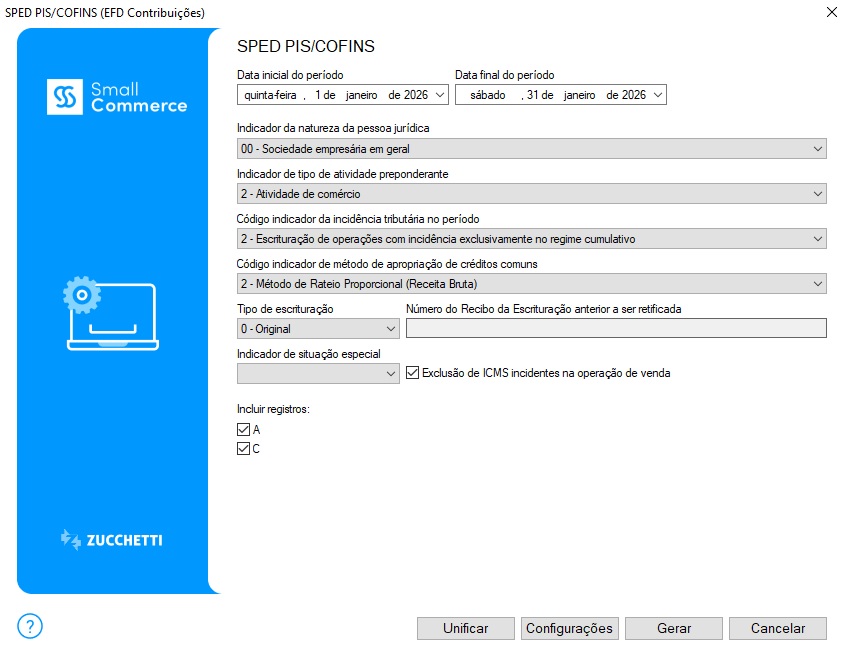

Período de Apuração

Data inicial e final: Informe o primeiro e o último dia do mês que você deseja declarar. Geralmente, refere-se ao mês imediatamente anterior ao mês atual.

Identificação da Empresa e Atividade

Indicador da natureza da pessoa jurídica: Define o enquadramento jurídico da sua empresa. O padrão para a maioria dos negócios é “00 – Sociedade empresária em geral”.

Indicador de tipo de atividade: Este campo informa ao fisco qual é a maior fonte de receita da empresa. Segundo a Receita Federal e o SEFAZ, as definições são:

0 – Industrial ou equiparado a industrial: Destinado a empresas que realizam processos de transformação, beneficiamento ou montagem de produtos. É o caso de fábricas e indústrias que transformam matéria-prima em produto acabado.

1 – Prestador de serviços: Aplicado a negócios que vendem sua mão de obra ou conhecimento técnico (atividades intangíveis). Exemplos comuns são oficinas, consultorias e agências de software.

2 – Atividade de comércio: Utilizado por empresas que compram mercadorias prontas de fornecedores e as revendem ao consumidor final ou a outras empresas, sem alterar o produto. É o perfil da maioria dos lojistas e varejistas.

Regime Tributário

Código Indicador da Incidência Tributária no Período

Este campo define como o sistema deve calcular o PIS e a COFINS. Existem três cenários principais:

1 – Escrituração exclusivamente no Regime Não Cumulativo: Geralmente utilizado por empresas no Lucro Real. Aqui, a empresa paga alíquotas maiores, mas tem o direito de descontar créditos sobre compras e insumos.

2 – Escrituração exclusivamente no Regime Cumulativo: Utilizado pela maioria das empresas no Lucro Presumido. O imposto é calculado diretamente sobre o faturamento total, com alíquotas fixas (geralmente 0,65% de PIS e 3% de COFINS), sem direito a créditos sobre compras.

3 – Escrituração nos Regimes Não-Cumulativo e Cumulativo: Aplicado a empresas que possuem receitas híbridas, ou seja, parte da sua operação segue uma regra e a outra parte segue outra.

Código indicador de método de apropriação de créditos comuns: Este campo define como o sistema deve organizar os créditos de PIS/COFINS sobre as entradas (compras), especialmente para empresas que possuem tanto vendas tributadas quanto isentas.

1 – Método de Apropriação Direta: É utilizado quando o lojista consegue identificar exatamente qual crédito de compra está vinculado a uma venda tributada ou a uma venda isenta. Exige um controle muito detalhado por item.

2 – Método de Rateio Proporcional (Receita Bruta): É o mais comum quando não se consegue separar os créditos individualmente. O sistema calcula o crédito total e o divide proporcionalmente com base no faturamento de cada tipo de operação (tributada ou não).

Tipo de Entrega e Situação Especial

Tipo de escrituração: Selecione “Original” para a primeira entrega do mês. Caso precise corrigir um arquivo já enviado, utilize a opção “Retificadora” e informe o número do recibo anterior.

Indicador de Situação Especial: Este campo deve ser preenchido apenas quando a empresa passa por uma mudança estrutural ou legal em seu CNPJ durante o período da escrituração.

0 – Abertura: Quando a empresa iniciou suas atividades no meio do mês atual.

1 – Cisão: Quando a empresa transfere parcelas do seu patrimônio para outras sociedades.

2 – Fusão: Quando duas ou mais empresas se unem para formar uma nova.

3 – Incorporação: Quando uma empresa é absorvida por outra.

4 – Encerramento: Utilizado na última declaração antes da baixa definitiva da empresa

Exclusão de ICMS incidentes na operação de venda: Ao marcar essa opção, o sistema abate o valor do ICMS destacado nas notas de saída do valor total do faturamento. Isso reduz o valor final dos impostos federais a pagar.

Blocos de Registros

Incluir registros (A e C): Estes blocos contêm os dados detalhados. O Bloco A refere-se a serviços e o Bloco C refere-se a mercadorias (notas fiscais). Mantenha ambos marcados para uma declaração completa.

Menu inferior

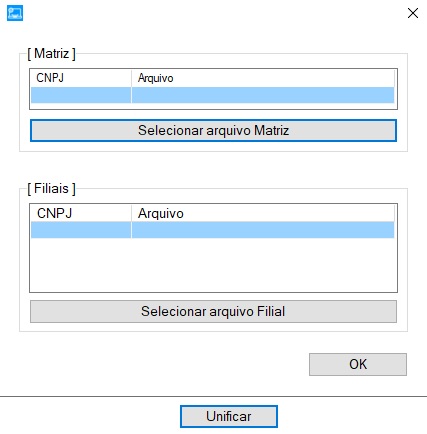

Unificar: Imagine que cada unidade da empresa (a sede e as lojas menores) gera seu próprio relatório de impostos separadamente. No entanto, para o governo, a empresa é uma entidade única. A função Unificar serve para “fundir” esses arquivos individuais em um único documento mestre que a Matriz enviará ao fisco.

Selecione o arquivo gerado da matriz e selecione o arquivo gerado da filial e clique em ok.

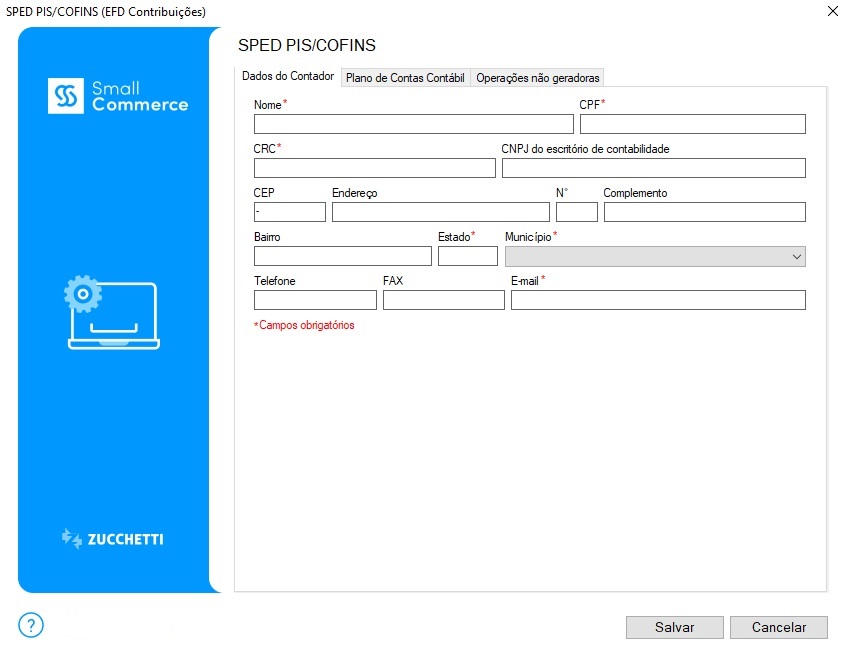

Configurações:

Aba dados do contador: Nesta aba devem ser informados os dados do contador responsável pela escrituração do SPED. Essas informações são levadas para o arquivo e identificam o profissional ou escritório contábil vinculado à empresa.

Devem ser preenchidos:

Nome do contador

CPF

CRC (registro no Conselho Regional de Contabilidade)

CNPJ do escritório de contabilidade

Endereço completo

E-mail

Telefone e fax

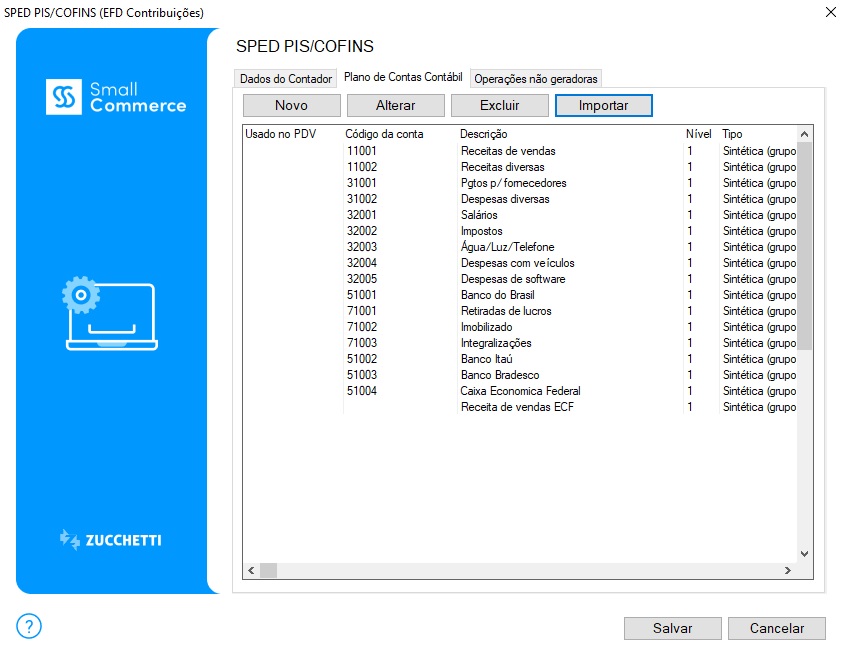

Aba Plano de contas contábil: Verificar no artigo de Plano de contas

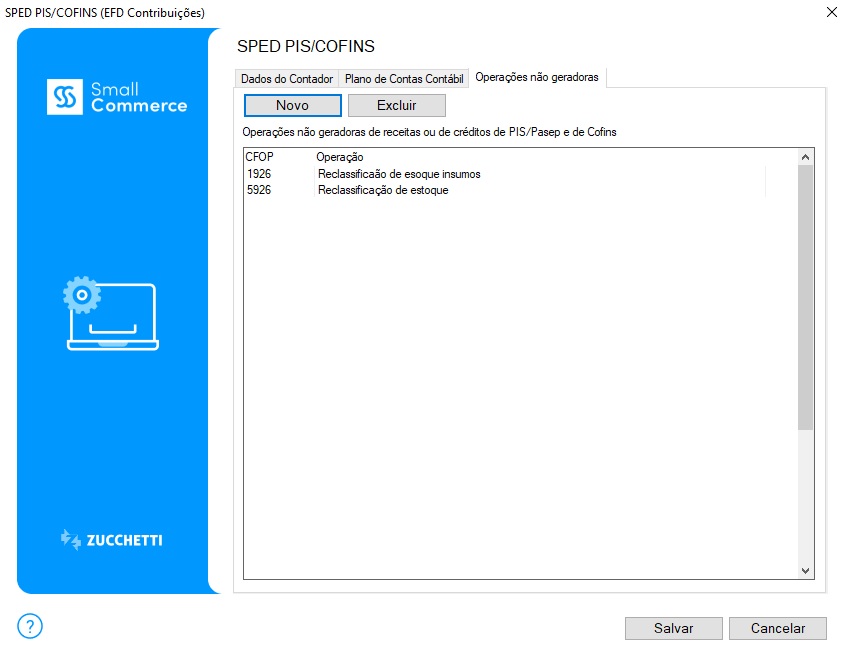

Aba Operações não geradoras: serve para indicar ao sistema quais movimentações fiscais não devem ser consideradas no cálculo do imposto. No contexto da EFD Contribuições, nem toda nota fiscal emitida ou recebida gera imposto a pagar ou direito a crédito.

São registros baseados no CFOP (Código Fiscal de Operações e Prestações) que representam entradas ou saídas que não compõem o faturamento da empresa, nem são custos que permitem o abatimento de impostos. Elas são “ignoradas” pelo sistema na hora de somar os valores tributáveis.

Exemplos comuns de operações que costumam ser listadas aqui são as Remessas para demonstração, Transferências entre filiais ou Comodatos, pois o produto se movimenta fisicamente, mas não há uma venda (receita) envolvida.

⚠️ Atenção

As configurações da EFD Contribuições (SPED PIS/COFINS) devem ser realizadas com cautela e, em caso de dúvidas, é indispensável consultar a contabilidade responsável pela empresa.

A parametrização incorreta de campos pode gerar impactos financeiros imediatos.

Por isso, toda configuração deve ser validada previamente pelo seu contador. Somente ele possui as informações técnicas sobre o enquadramento fiscal da sua empresa para garantir a total conformidade com a legislação vigente.