A Escrituração Fiscal Digital (EFD ICMS/IPI) é um arquivo digital que reúne as informações fiscais da empresa em formato eletrônico. Ele é composto pelos registros de documentos fiscais emitidos e recebidos, dados de apuração de impostos e demais informações exigidas pelos fiscos estaduais e pela Secretaria da Receita Federal do Brasil.

Por meio desse arquivo, o contribuinte presta informações referentes às operações de circulação de mercadorias e prestações de serviços, bem como aos valores de ICMS e IPI apurados no período.

Para iniciar a geração do arquivo pelo Small Commerce, acesse o sistema e navegue até:

Estoque > Arquivo > SPED Fiscal (EFD ICMS IPI).

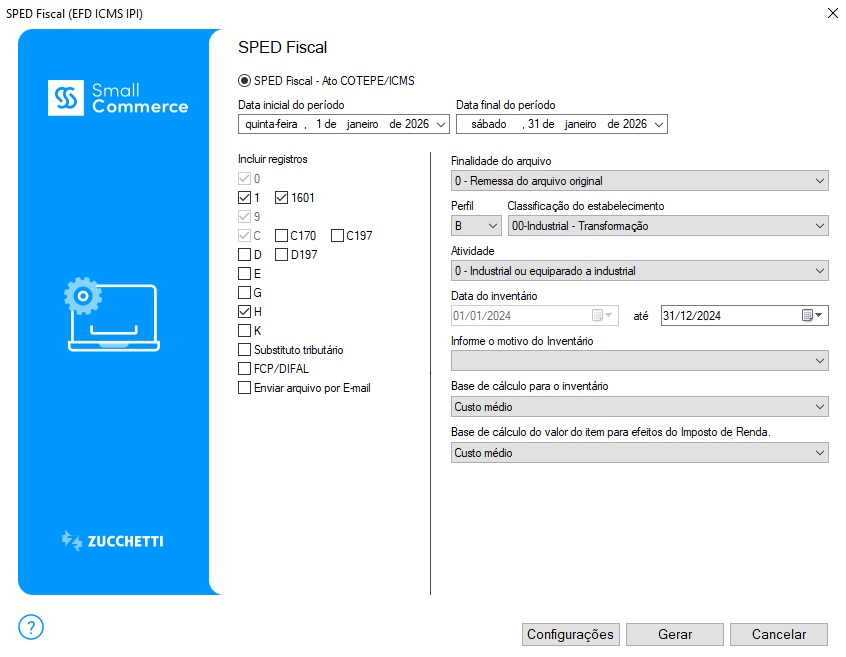

Aberto o executável do Sped, selecione o período em que o relatório será gerado.

A seleção correta dos registros depende do regime tributário, atividade da empresa e exigências da UF. A geração indevida ou a ausência de blocos obrigatórios pode causar erro na validação do arquivo no PVA.

Em caso de dúvida sobre quais registros devem ser marcados, o ideal é validar com a contabilidade antes de gerar e transmitir o SPED.

Abaixo detalharemos o que cada registro ira gerar:

Registros

Registro 0 – Abertura e Identificação

O Bloco 0, responsável pelas informações cadastrais e de abertura do arquivo, como:

– Dados da empresa

– Dados do contador

– Dados complementares do estabelecimento

– Identificação do período

Sem o Bloco 0 o arquivo não é validado, pois ele estrutura a identificação da escrituração.

Registro 1 – Abertura do Bloco 1

O Bloco 1, que trata de:

– Outras informações fiscais

– Ajustes de apuração

– Informações complementares exigidas pelo fisco

É utilizado principalmente quando há movimentações ou informações adicionais que não estão apenas nas notas fiscais.

Registro 1601

O Registro 1601 informa valores recebidos por meios de pagamento eletrônicos, como:

– Cartão de crédito

– Cartão de débito

– PIX

– Outros meios eletrônicos

Ele é usado para demonstrar a conciliação entre vendas e recebimentos, conforme exigência da legislação estadual.

Registro 9 – Encerramento

Gera o Bloco 9, que contém:

– Totalizadores dos registros

– Encerramento do arquivo

É obrigatório, pois faz o fechamento da escrituração.

Registro C

Refere-se ao Bloco C, que gera:

– Notas fiscais de entrada e saída (NF-e, NFC-e, etc.)

– Documentos fiscais eletrônicos emitidos e recebidos

É o bloco responsável pela escrituração dos documentos fiscais de mercadorias.

Sub-registros como:

C170 – Itens das notas fiscais

C197 – Ajustes e observações de ICMS por documento

Registro D

Gera o Bloco D, referente a:

– Documentos de transporte

– Serviços de comunicação

– Serviços de telecomunicação

Registro E

Gera o Bloco E, que trata da:

– Apuração do ICMS

– Débitos e créditos do período

– Saldo a recolher ou transportar

É o bloco de fechamento da apuração do imposto.

Registro G

Gera o Bloco G, relacionado ao:

– Controle de crédito de ICMS do ativo imobilizado (CIAP)

Utilizado por empresas que se creditam de ICMS sobre bens do ativo.

Registro H

Gera o Bloco H, que corresponde ao:

– Inventário de estoque

É obrigatório ao final do ano ou quando exigido pela legislação.

Registro K

Gera o Bloco K, referente ao:

– Controle da produção e do estoque

– Movimentação interna de insumos e produtos

Normalmente exigido para indústrias ou empresas equiparadas.

Substituto Tributário

Inclui registros relacionados a:

– Operações com ICMS-ST

Informações complementares exigidas para contribuintes substitutos.

FCP/DIFAL

Gera informações referentes a:

– Fundo de Combate à Pobreza (FCP)

– Diferencial de Alíquota (DIFAL)

Utilizado em operações interestaduais, principalmente para consumidor final.

Além da seleção dos blocos, a parte direita da tela define como o arquivo será gerado e qual o enquadramento fiscal do estabelecimento. Abaixo está o que cada campo representa.

Enquadramentos

Finalidade do Arquivo

Define o motivo da geração do SPED Fiscal.

As opções normalmente são:

0 – Remessa do arquivo original

Usado quando é a primeira transmissão do período.

1 – Remessa de arquivo substituto

Usado quando o arquivo já foi enviado e precisa ser corrigido. Nesse caso, o novo arquivo substitui o anterior na SEFAZ.

Essa informação impacta diretamente na validação do arquivo no PVA.

Perfil

O campo Perfil (A, B ou C) define o nível de detalhamento da escrituração, conforme enquadramento determinado pela SEFAZ da UF.

Perfil A – Escrituração mais completa e detalhada

Perfil B – Intermediário (mais comum)

Perfil C – Simplificado

Quem define o perfil é a legislação estadual, não é escolha livre do contribuinte.

Classificação do Estabelecimento

O campo Classificação do Estabelecimento identifica a natureza da atividade do estabelecimento para fins de geração do SPED Fiscal. Essa informação influencia validações do arquivo e pode impactar na obrigatoriedade de blocos como Bloco K (produção) e outros controles fiscais.

De acordo com a tela do sistema, estão disponíveis as seguintes opções:

00 – Industrial – Transformação

Utilizado quando há transformação de matéria-prima em novo produto.

02 – Industrial – Montagem

Aplicável quando o estabelecimento realiza montagem de produtos a partir de peças ou componentes.

03 – Industrial – Acondicionamento ou Reacondicionamento

Quando a atividade envolve reembalagem ou alteração da apresentação do produto.

04 – Industrial – Renovação ou Recondicionamento

Utilizado para empresas que restauram ou recondicionam produtos usados para revenda.

05 – Equiparado a industrial – Por opção

Quando a empresa é considerada equiparada à indústria por escolha ou enquadramento específico.

06 – Equiparado a industrial – Importação Direta

Para empresas que realizam importação direta e, por isso, são equiparadas à indústria.

07 – Equiparado a industrial – Por lei específica

Quando o enquadramento como industrial ocorre por determinação legal.

08 – Equiparado a industrial – Não enquadrado nos códigos 05, 06 ou 07

Utilizado quando a empresa é equiparada à indústria, mas não se enquadra nas situações anteriores.

09 – Outros

Para estabelecimentos que não se enquadram nas classificações industriais ou equiparadas listadas acima.

Atividade

No sistema, o campo Atividade possui duas opções:

0 – Industrial ou equiparado a industrial

Selecionar quando a empresa exerce atividade industrial ou é equiparada à indústria. Pode impactar na obrigatoriedade de blocos como o Bloco K (produção e estoque).

1 – Outros

Utilizar quando a empresa não é industrial nem equiparada, como no caso de atividades apenas comerciais.

A opção deve refletir a atividade real da empresa e estar alinhada com a contabilidade.

Data do Inventário

Campo utilizado quando há geração do Bloco H (Inventário).

Define a data-base do estoque que será escriturado.

Normalmente:

31/12 para inventário anual

Ou outra data quando exigido em situações específicas (ex: mudança de regime)

Motivo do Inventário

No sistema, os seguintes motivos estão disponíveis para informar o inventário (Bloco H):

01 – No final do período

Utilizado no inventário anual, normalmente em 31/12.

02 – Na mudança de forma de tributação da mercadoria (ICMS)

Quando há alteração na forma de tributação que exige levantamento de estoque.

03 – Na solicitação da baixa cadastral, paralisação temporária e outras situações

Usado quando a empresa encerra atividades, suspende operações ou passa por situação específica que exige inventário.

04 – Na alteração de regime de pagamento condição do contribuinte

Aplicável quando há mudança de regime tributário.

05 – Por determinação dos fiscos

Quando o inventário é exigido formalmente pelo fisco.

Base de Cálculo para o Inventário

Define qual valor será considerado para o estoque informado no Bloco H.

Poderá ser calculado através do Custo médio ou Custo da ultima compra.

Deve seguir o mesmo critério utilizado na contabilidade.

Base de Cálculo do Valor do Item para Efeitos do Imposto de Renda

Esse campo define qual critério será utilizado para valorar o estoque para fins fiscais (IRPJ/CSLL).

No sistema, estão disponíveis as seguintes opções:

– Custo da última compra

Considera o valor da última entrada do produto no estoque.

– Custo médio

Utiliza a média ponderada dos custos de aquisição do item. É um dos critérios mais utilizados.

– Valor de venda – Margem de lucro

Calcula o valor com base no preço de venda, descontando a margem de lucro.

A opção deve estar alinhada com o critério contábil adotado pela empresa.

Configurações do SPED Fiscal

Após a definição do enquadramento fiscal do estabelecimento, da parametrização dos registros e da geração do arquivo, é fundamental realizar as configurações complementares do SPED Fiscal.

Essas configurações têm como objetivo ajustar critérios de cálculo, definir informações de obrigações a recolher (como ICMS, DIFAL e FCP) e parametrizar dados que impactam diretamente na correta geração dos registros obrigatórios dentro do arquivo EFD ICMS/IPI.

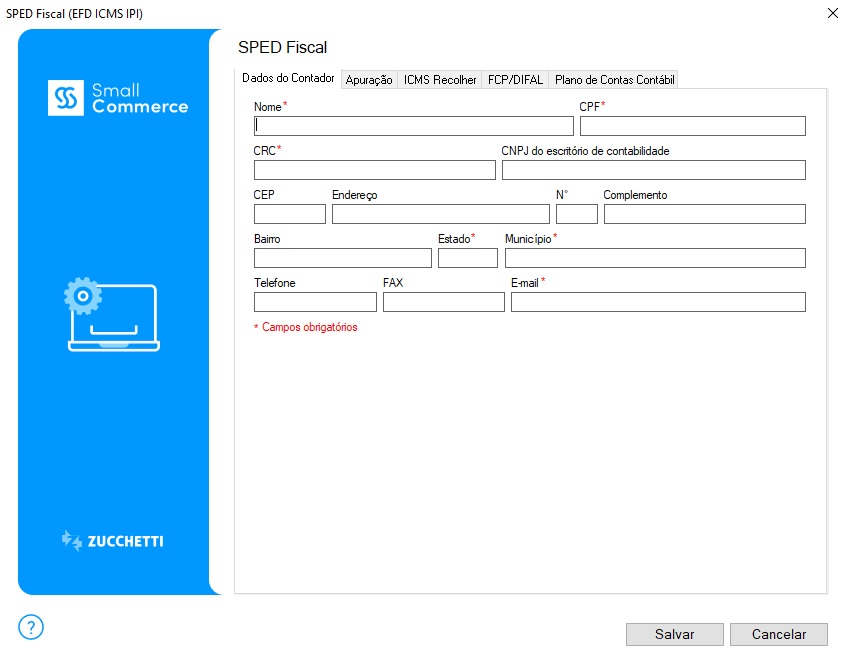

Aba Dados do Contador

Nesta aba devem ser informados os dados do contador responsável pela escrituração do SPED Fiscal. Essas informações são levadas para o arquivo da EFD ICMS IPI e identificam o profissional ou escritório contábil vinculado à empresa.

Devem ser preenchidos:

- Nome do contador

- CPF

- CRC (registro no Conselho Regional de Contabilidade)

- CNPJ do escritório de contabilidade

- Endereço completo

- Telefone e fax

As informações devem estar atualizadas e alinhadas com a contabilidade, pois são utilizadas na identificação do responsável técnico perante o fisco.

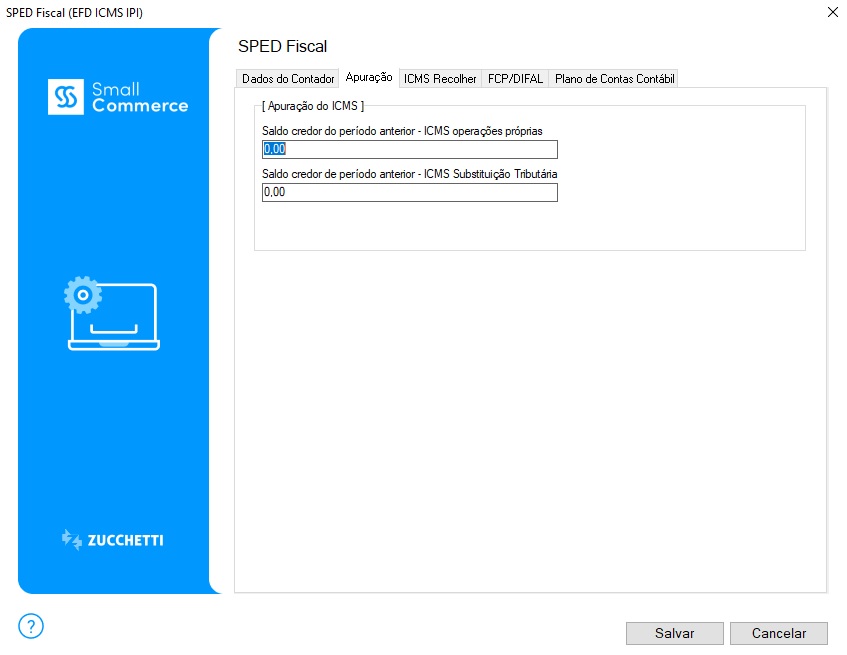

Aba Apuração

Nesta aba devem ser informados os saldos credores de ICMS provenientes do período anterior. Esses valores são utilizados na composição da apuração do imposto dentro do SPED Fiscal.

Os campos disponíveis são:

Saldo credor do período anterior – ICMS operações próprias

Informar o valor de crédito acumulado referente às operações próprias (ICMS normal) que será transportado para o período atual.

Saldo credor do período anterior – ICMS Substituição Tributária

Informar o crédito acumulado referente a ICMS-ST, quando houver.

Esses valores devem estar alinhados com a apuração realizada pela contabilidade no período anterior. Caso não haja saldo credor a transportar, os campos devem permanecer zerados.

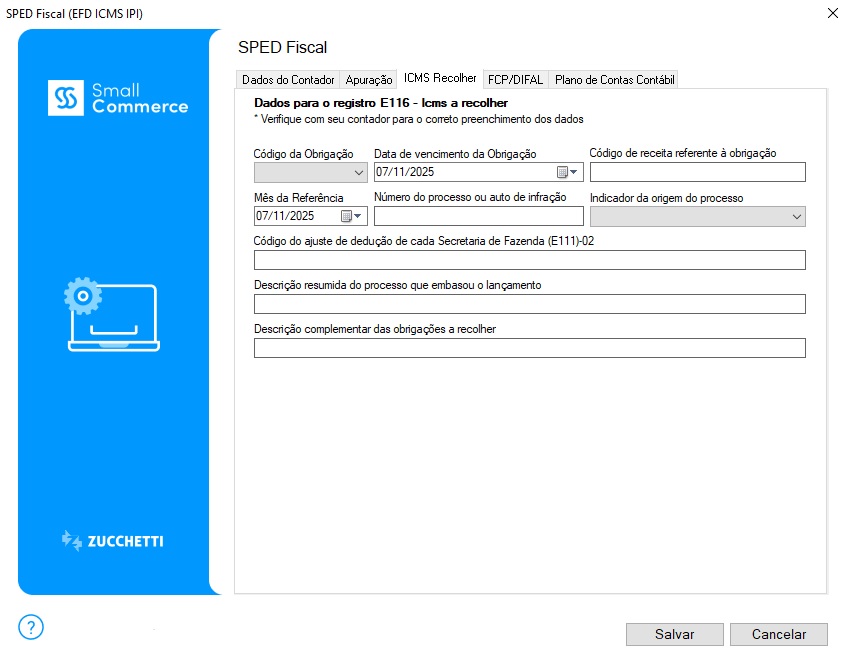

Aba ICMS Recolher

Esta aba é utilizada para informar dados relacionados ao Registro E116 – Obrigações do ICMS a Recolher. Essas informações são geradas quando há valores de ICMS devidos no período.

Os campos disponíveis são:

- Código da Obrigação

Identifica o tipo de débito de ICMS que está sendo informado. - Data de vencimento da obrigação

Data prevista para pagamento do imposto. - Código de receita referente à obrigação

Código utilizado na guia de recolhimento (conforme tabela da SEFAZ da UF). - Mês da Referência

Período ao qual o débito se refere. - Número do processo ou auto de infração

Preencher quando o recolhimento estiver vinculado a processo administrativo ou auto de infração. - Indicador da origem do processo

Informa a origem do débito (quando houver processo vinculado). - Código do ajuste de dedução de cada Secretaria de Fazenda (E111)

Utilizado quando houver deduções ou ajustes específicos vinculados ao débito. - Descrição resumida do processo que embasou o lançamento

Campo descritivo para detalhar a origem da obrigação. - Descrição complementar das obrigações a recolher

Informações adicionais sobre o débito informado.

Essa aba deve ser utilizada conforme orientação da contabilidade, principalmente quando houver débitos específicos, parcelamentos ou processos vinculados ao ICMS a recolher.

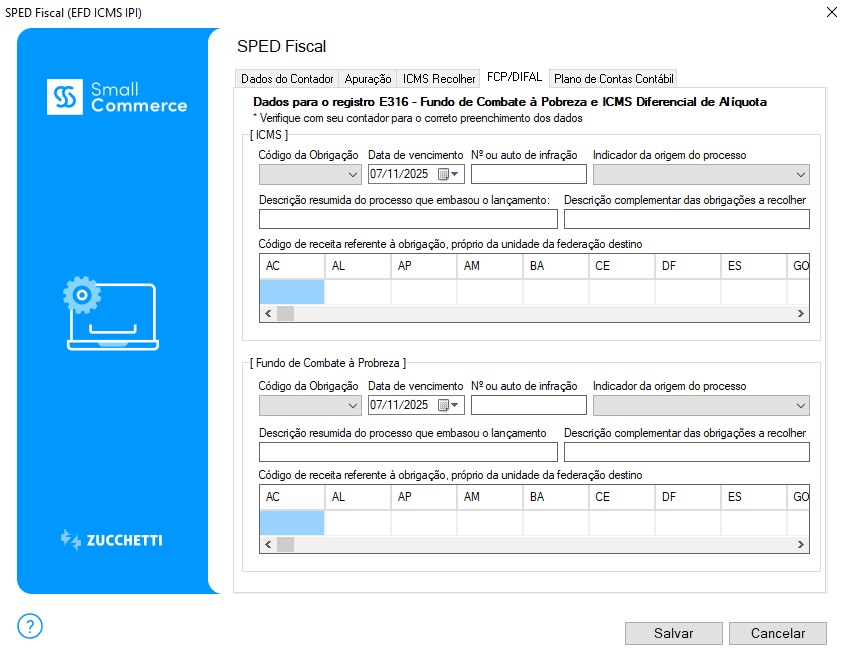

Aba FCP/DIFAL

Essa aba é utilizada para informar dados do Registro E316, relacionado ao:

- DIFAL (Diferencial de Alíquota do ICMS)

- FCP (Fundo de Combate à Pobreza)

Ela é usada principalmente em operações interestaduais destinadas a consumidor final.

A tela é dividida em duas partes:

ICMS (DIFAL)

Campos principais:

- Código da Obrigação – Identifica o tipo de débito de DIFAL.

- Data de vencimento – Data limite para pagamento.

- Nº do auto de infração / Indicador da origem do processo – Preencher apenas se houver processo vinculado.

- Descrição resumida e complementar – Detalhamento do motivo do recolhimento.

- Código de receita por UF destino – Informar o código da receita de cada estado para o qual houve recolhimento de DIFAL.

Fundo de Combate à Pobreza (FCP)

Mesma lógica do bloco acima, porém específico para valores de FCP.

Também exige:

- Código da obrigação

- Data de vencimento

- Código de receita por UF

- Informações de processo (se houver)

Aba Plano de contas

Para maiores informações, acesse o artigo sobre Plano de contas

⚠️ Atenção

As configurações do SPED Fiscal devem ser realizadas com cautela e, em caso de dúvidas, é indispensável consultar a contabilidade responsável pela empresa.

A marcação incorreta de um registro ou obrigação pode gerar impactos fiscais relevantes. Caso um registro seja habilitado indevidamente, a empresa poderá apurar e recolher imposto a maior. Por outro lado, deixar de informar uma obrigação obrigatória pode resultar em multas, inconsistências no SPED e até problemas na emissão de documentos fiscais.

Por isso, toda parametrização deve ser validada previamente pelo contador, garantindo conformidade com a legislação vigente e evitando riscos fiscais.